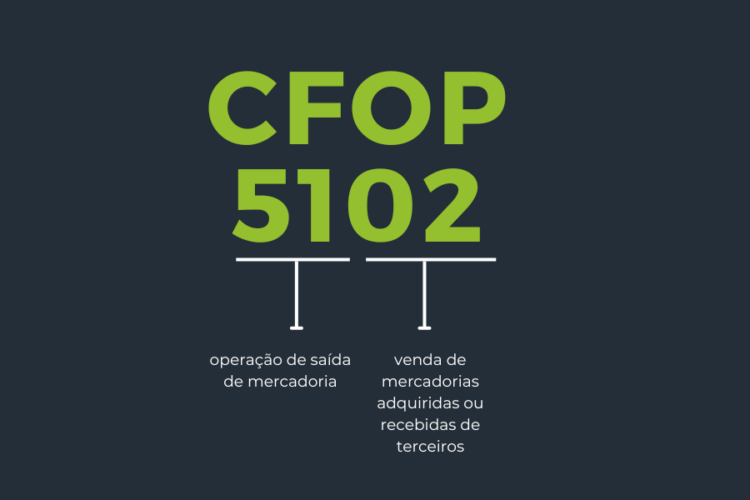

O CFOP 5102 é um código utilizado em notas fiscais eletrônicas para vendas de produtos adquiridos de terceiros, indicando que a operação ocorre dentro do mesmo estado sem substituição tributária.

O que você vai encontrar?

Com mais de 500 códigos CFOPs disponíveis, é importante compreender seus usos e definições para preencher corretamente as notas fiscais de sua empresa.

Se você tem dúvidas sobre o CFOP 5102, este guia responderá suas perguntas. No entanto, é sempre aconselhável consultar um profissional de contabilidade para orientação específica.

O CFOP 5102 indica a venda de uma mercadoria adquirida ou recebida de terceiros, sem passar por processo industrial significativo, para clientes do mesmo.

O CFOP é usado quando a venda é entre empresas ou pessoas do mesmo estado. Além disso, o código abrange as vendas de mercadorias feitas por cooperativas, direcionadas aos cooperados para seus membros ou outras cooperativas.

A sigla “CFOP” significa “Código Fiscal de Operações e Prestações”, e o número que acompanha o CFOP identifica uma categoria particular de transação comercial.

Empresas e cooperativas que vendem produtos adquiridos de terceiros, sem realizar processos industriais, podem usar o CFOP 5102 na nota fiscal.

Por exemplo, suponha que uma loja varejista compre um lote de produtos de um fornecedor para revendê-los em seu estabelecimento. Se esses produtos não passarem por nenhum processo de fabricação ou modificação significativa antes da venda, a emissão da nota fiscal para essa transação pode utilizar o CFOP 5102. Isso ocorre porque os produtos foram adquiridos de terceiros e serão comercializados sem terem passado por processo industrial na loja.

Outro exemplo seria uma cooperativa que vende produtos aos seus membros ou a outras cooperativas. Se esses produtos não foram submetidos a um processo industrial pela cooperativa antes da venda, o CFOP 5102 também seria aplicado na emissão da nota fiscal. Este código é, portanto, utilizado para indicar esse tipo específico de operação de venda de mercadorias adquiridas ou recebidas de terceiros.

O CFOP 5102 deve, obrigatoriamente, ser utilizado na emissão de notas fiscais durante uma venda em que a mercadoria é proveniente de fontes externas. Isso significa que o comerciante é um revendedor e não participou nem interferiu significativamente na produção do produto após comprá-lo ou recebê-lo para vender.

O código deve ser utilizado em operações específicas de venda de mercadorias.

Aqui estão as situações em que você deve usá-lo:

O CFOP 5102 é usado para vendas de produtos não produzidos pela empresa, para clientes do mesmo estado. Exemplos incluem:

Para dar entrada no CFOP 5102, siga estes passos na emissão de notas fiscais:

A sigla “CFOP” significa “Código Fiscal de Operações e Prestações” e o número “5102” identifica uma categoria particular de transação comercial.

Todos os códigos CFOP são criados pela SEFAZ (Secretaria de Estado da Fazenda) com o propósito de padronizar a identificação das diferentes naturezas de operações de circulação de mercadorias e prestação de serviços para fins fiscais. Todo número que acompanha o CFOP indica qual a natureza da operação comercial.

Os CFOPs são essenciais no sistema tributário brasileiro e devem ser preenchidos corretamente para garantir conformidade legal e evitar multas.

O uso incorreto do CFOP 5102 pode resultar em problemas como:

Portanto, é crucial usar o CFOP correto para evitar complicações fiscais e administrativas.

Ainda com dúvidas? A seguir temos algumas informações que podem te ajudar!

Sim, é tributado, pois representa uma operação de venda.

Pode-se usar CSOSN 0101 (com permissão de crédito) ou 0102 (sem permissão de crédito).

Não, o CFOP 5102 não envolve IPI, pois trata de mercadorias adquiridas de terceiro

O CFOP 5101 é para venda de produção própria, já o CFOP 5102 é para venda de mercadorias adquiridas de terceiros.

O 5102 é para vendas estaduais e o 6102 indica saída interestadual, mas ambos indicam a venda de produtos adquiridos de terceiros que não passaram por nenhum processo industrial pelas mãos da empresa que está comercializando.

Use o CFOP 5102 para na nota fiscal de venda de mercadorias adquiridas de terceiros e o CFOP 5405 para remessa de mercadorias por conta e ordem de terceiros em que a empresa atua como uma intermediária.

O CFOP de devolução pode ser 5202 para devolução de venda de mercadoria adquirida ou recebida de terceiros.

O CFOP de entrada para 5102 pode ser 2102 para entrada de mercadoria adquirida ou recebida de terceiros.

O CFOP de revenda pode ser 5405 para remessa de mercadoria por conta e ordem de terceiros ou 5102 para venda de mercadoria adquirida de terceiros. A escolha depende do contexto específico da operação.

Não, o CFOP 5102 não envolve a incidência do IPI (Imposto sobre Produtos Industrializados).

O CFOP 5102 é utilizado para indicar a venda de mercadorias adquiridas ou recebidas de terceiros, sem terem passado por processo industrial significativo na empresa que está realizando a venda. Como o IPI é um imposto relacionado a produtos industrializados, o CFOP 5102, que trata de mercadorias não submetidas a processo industrial pela empresa vendedora, não implica a cobrança do IPI.

vhsys é o sistema de gestão do micro e pequeno negócio, além de entregar funcionalidades completas, como PDV e conta bancária PJ integrada ao sistema, o ERP é especialista na emissão de notas fiscais.

Ao utilizar o sistema vhsys para emitir notas fiscais, você tem em mãos um software atualizado com a legislação que facilita e agiliza totalmente a emissão de notas fiscais, evitando que você perca tempo em sites governamentais ou enfrente muitas dúvidas no momento de preencher a NF-e.

Você pode emitir até cinco notas fiscais eletrônicas gratuitas por mês pelo sistema Click NF-e do vhsys. Você precisa apenas ter um CNPJ e o certificado digital A1 ou A3 – documento obrigatório para emitir nota fiscal em qualquer plataforma, incluindo alguns sites governamentais.

Graduada em Comunicação Institucional pela UFPR e pós-graduada em Marketing Digital, já passou por agências, e-commerce e empresas SaaS. Entusiasta a estudar sobre negócios e tecnologia, produz conteúdo para empreendedores e gestores que desejam aprender mais sobre como organizar, automatizar e ampliar a operação das suas empresas.

Muito obrigada, Gertrudes. Ficamos muito felizes em ter ajudado, conte sempre conosco.

Bom dia

Fiquei com uma duvida, qual o percentual do ICMS a ser colocado na nota fiscal referente ao estado de São Paulo?

O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) tem alíquotas que podem variar dependendo do tipo de produto ou serviço e do estado em que a empresa está localizada. No estado de São Paulo, as alíquotas gerais do ICMS são:

18% para a maioria dos produtos e serviços.

25% para produtos considerados supérfluos, como bebidas alcoólicas e cigarros.

Alíquotas reduzidas para alguns produtos essenciais, como alimentos da cesta básica.

No entanto, essas alíquotas podem variar conforme o tipo específico de mercadoria ou serviço e as operações interestaduais possuem regras específicas.

Para garantir que você está utilizando a alíquota correta na sua nota fiscal, é altamente recomendável consultar um contador. Ele poderá fornecer orientações detalhadas e específicas para o seu caso, além de garantir que você está cumprindo corretamente todas as obrigações fiscais.

Espero ter ajudado! Se tiver mais dúvidas, estou à disposição.

Cimento, é produto da base ST

Se adquiri com Cst 010 e CFOP de origem interistadual de 6401.

Então deve se usar na saída no seu estado CFOP 5405

No meu caso.

Se você está tentando entender como emitir nota fiscal em Curitiba, é bem provável que tenha se ... Ler mais

Emitir nota fiscal é uma obrigação para empresas que vendem produtos ou prestam serviços. No ... Ler mais

O CFOP é um dos pilares da emissão de notas fiscais no Brasil. Ele traduz em números a natureza ... Ler mais

Realmente tira as dúvidas, a explicação é ótima