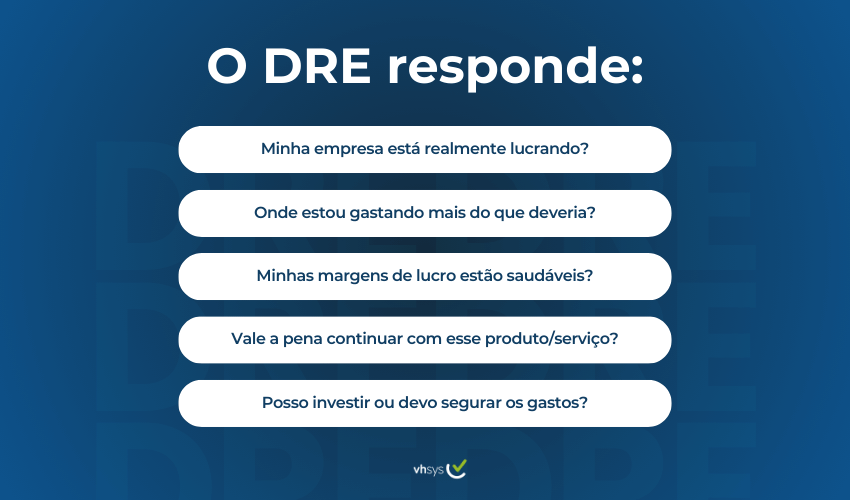

DRE significa Demonstrativo de Resultados do Exercício, é um documento que organiza suas receitas, custos e despesas, mostrando de forma bem direta se você está tendo lucro ou prejuízo.

Na prática, o DRE é como um raio-x dos lucros de uma empresa, o relatório ajuda você, empreendedor, a entender onde o dinheiro entra e onde ele sai, permitindo identificar gargalos e oportunidades de ajuste.

Se você é dono de uma pequena empresa, saber interpretar esse relatório te dá o controle para ajustar suas estratégias, negociar melhor com fornecedores, e até para planejar investimentos de forma mais segura.

O que é DRE?

DRE é a sigla para Demonstrativo de Resultado do Exercício, é um relatório contábil que demonstra a relação de receitas e despesas de uma empresa em um determinado período, apontando se houve lucro ou prejuízo.

Com o DRE é possível analisar projeções de crescimento, custos, impostos e taxas, identificando padrões e evitando qualquer tipo de sonegação.

Legalmente esse relatório deve ser feito pelo menos uma vez ao ano, junto ao balanço patrimonial, mas, a empresa pode realizá-lo com maior frequência para acompanhamento.

O que é DRE Gerencial?

O DRE Gerencial é um relatório usado para o controle financeiro interno das empresas, com ele o gestor financeiro poderá analisar a real situação entre receita, despesa e lucro tendo uma visão ampla sobre o negócio.

Como o DRE gerencial é utilizado para gestão interna, ela pode ser personalizada de acordo com as necessidades da empresa, isto é, pode conter projeções e dados não contábeis.

Qual a diferença entre DRE Gerencial e DRE Contábil?

O DRE Gerencial é focado no controle interno da empresa, enquanto o DRE Contábil atende a requisitos externos, como obrigações fiscais e contábeis.

Enquanto a primeira é mais flexível para análises internas, a segunda visa garantir a conformidade legal e contábil da empresa.

Por que fazer DRE?

Fazer o DRE da empresa anualmente, além de ser uma obrigação contábil, é uma atividade financeira primordial para obter uma visão de como os negócios estão indo.

É obrigatório fazer DRE?

Sim, o DRE (Demonstrativo de Resultado de Exercício) é obrigatório no Brasil desde 2007, seguindo a Lei n° 11.638/07, para todas as empresas com sociedades por ações e para sociedades de grande porte.

Obrigatório:

- Sociedades por Ações (S.A.):

Companhias abertas e fechadas: Todas as sociedades por ações são obrigadas a elaborar a DRE, independentemente do tamanho ou regime tributário.

- Sociedades de Grande Porte:

Não S.A.: Empresas que não são sociedades por ações, mas que atendem aos critérios de grande porte definidos pela Lei das Sociedades por Ações (ativo total superior a R$ 240 milhões ou receita bruta anual superior a R$ 300 milhões) também devem elaborar a DRE.

- Não Obrigatório:

Microempresas e empresas de pequeno porte, que não atendem aos critérios de grande porte e não são sociedades por ações, não são obrigadas a elaborar a DRE. No entanto, podem optar por fazê-lo para fins gerenciais ou outros motivos específicos.

Como fazer o DRE?

Para fazer uma DRE, é necessário buscar uma série de dados da empresa e responder diversas perguntas financeiras.

Pensando nisso, trouxemos uma DRE simplificada para que você conheça a estrutura e os principais pontos deste relatório tão importante.

- Receita Bruta de Vendas: todas as receitas geradas pela empresa durante o período, como vendas de produtos ou serviços;

- Deduções: serão detalhadas todas as tributações que incidem nas vendas (Ex: DAS, ICMS, ISS). Entre outras deduções que deverão ser lançadas conforme as especificidades de cada negócio.

- Receita Líquida: a operação (Receita Bruta de vendas (-) Impostos e deduções) irá resultar na Receita Líquida.

- Custos de Vendas: CPV (Custo de produtos vendidos), CMV (Custos de mercadorias vendidas) e CSP (Custo dos Serviços Prestados). Todos esses custos estão diretamente ligados a fabricação de um produto ou preparação de um serviço, valores gastos com matéria-prima ou com a compra de mercadoria, por exemplo.

- Lucro Bruto: a operação (Receita Líquida de vendas (-) Custos Variáveis) irá resultar no Lucro Bruto.

- Despesas Fixas: as Despesas ou Custos Fixos são todos aqueles custos necessários para o funcionamento da empresa, eles não variam mensalmente conforme as demandas (Ex: Salários, Aluguel, Impostos, Telefone e Internet).

- Outras Receitas e Despesas: receitas e despesas não relacionadas à atividade principal da empresa também devem ser computadas na DRE, porém, em um campo separado para ficar claro que não será recorrente.

- Receitas e Despesas Financeiras: as Receitas e Despesas Financeiras deverão ser isoladas para facilitar a compreensão da DRE, alguns exemplos de receitas e despesas financeiras são, descontos obtidos em negociações e juros pagos por atrasos, respectivamente.

- Resultado Antes do IR/CSLL: podemos analisar o resultado da conta até aqui, sem considerar o impacto dos impostos sobre o faturamento.

O imposto de Renda de Pessoa Jurídica e a Contribuição Social sobre o Lucro Líquido (CSLL), serão deduzidos diretamente do lucro, mas, deverão ser registrados separadamente, a fim de facilitar a compreensão.

- Resultado Líquido do Exercício: o Resultado Líquido do Exercício é o equivalente ao Lucro Bruto menos todas as despesas.

- Apresentação Final: e por fim, organize os números calculados em um formato de demonstrativo, destacando a receita líquida, os custos, despesas operacionais, lucros e impostos.

Estrutura DRE

- Receita Bruta de Vendas

- (–) Reduções

- = Receita Líquida

- (–) Custos de Vendas (CPV/CMV/CSP)

- = Lucro Bruto

- (-) Despesas Fixas

- (-) Outras Despesas

- (+) Outras Receitas

- (-) Despesas Financeiras

- (+) Receitas Financeiras

- (=) Resultado Antes do IR/CSLL

- (-) IR/CSLL

- (=) Resultado Líquido do Exercício

Exemplos de DRE

Vamos colocar a mão na massa? Aplicamos todos os passos anteriores em uma empresa fictícia para facilitar ainda mais a sua compreensão:

DRE (Demonstrativo de Resultado do Exercício) para PET SHOP vh – Valores Fictícios

Receita Bruta de Vendas: R$ 100.000,00

- (-) Reduções: R$ 10.000,00 (Impostos sobre as vendas)

- = Receita Líquida: R$ 90.000,00

- (-) Custos de Vendas (CPV/CMV/CSP): R$ 40.000,00 (Compra de produtos para revenda, materiais de limpeza, etc.)

- = Lucro Bruto: R$ 50.000,00

- (-) Despesas Fixas: R$ 20.000,00 (Salários, aluguel do espaço, conta de telefone e internet)

- (-) Outras Despesas: R$ 5.000,00 (Publicidade, manutenção de equipamentos, etc.)

- (+) Outras Receitas: R$ 2.000,00 (Venda de produtos secundários, serviços extras)

- (-) Despesas Financeiras: R$ 1.000,00 (Juros de empréstimos)

- (+) Receitas Financeiras: R$ 500,00 (Recebimento de dividendos de investimentos)

- = Resultado Antes do IR/CSLL: R$ 25.500,00

- (-) IR/CSLL: R$ 7.650,00

- = Resultado Líquido do Exercício: R$ 17.850,00

Modelo DRE

Precisa de um modelo de DRE para preencher? Sem problemas! Nós disponibilizamos gratuitamente uma planilha para você baixar e preencher.

Lembre-se que você precisa ter os dados financeiros da sua empresa bem mapeados e organizados para preencher o DRE corretamente.

Como simplificar a criação de um DRE completo?

Esse é mais um daqueles momentos em que você pode, e deve utilizar a tecnologia a seu favor! Sabemos que o DRE gerencial pode ser aplicado mensalmente pelo próprio responsável financeiro, e que essa prática pode trazer diversos benefícios para empresa.

Mas, qual é a melhor maneira de simplificar esse processo para podermos aplicá-lo com frequência? Utilizando a tecnologia!

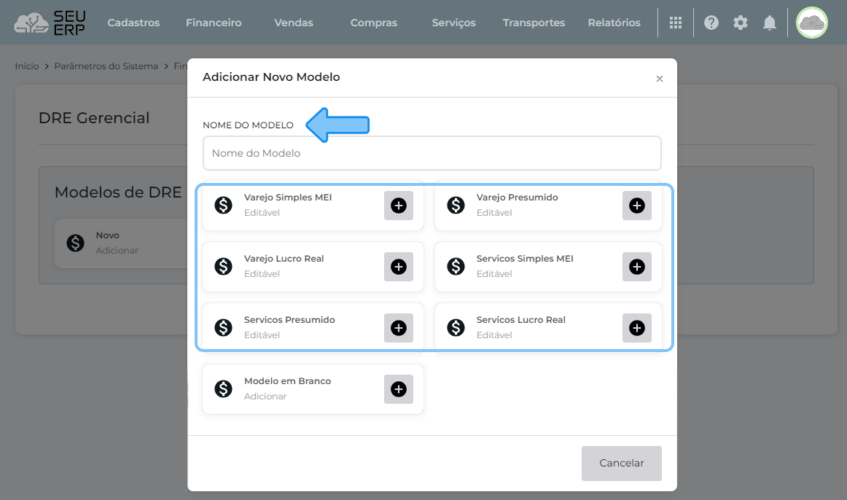

Você pode contar com a ajuda de um sistema ERP como o vhsys, que oferece modelos prontos e editáveis de DRE para diversos tipos de negócio, essa função reduz erros e simplifica a elaboração do seu relatório.

Além disso, sua DRE Gerencial pode ser preenchida automaticamente através da integração com o módulo financeiro, contanto que todas as informações sejam preenchidas corretamente, como a categoria e a data de competência, por exemplo.

Faça agora mesmo um teste grátis, e descubra as diversas maneiras de ganhar tempo com as soluções oferecidas pelo ERP vhsys!

Como analisar o DRE?

- Analisar o DRE começa pelo resultado final: se houve lucro ou prejuízo.

- Depois, é importante detalhar as receitas (vendas) e comparar com os custos e despesas, identificando onde o dinheiro entra e onde sai.

- Avalie as margens de lucro, os principais custos operacionais e veja se estão dentro do esperado.

- A análise ajuda a identificar gargalos, como despesas excessivas, e a visualizar oportunidades para aumentar a rentabilidade do negócio.

Análise Horizontal

A análise horizontal nos permite comparar os resultados ao longo do tempo, mostrando se o lucro da empresa está crescendo ou diminuindo. Isso é feito ao analisar os resultados de cada período para os mesmos elementos, destacando as mudanças e tendências ao longo do tempo.

Análise Vertical

No caso da Análise vertical, o usuário irá analisar cada item da DRE de cima para baixo ou de baixo para cima, com o objetivo de avaliar o resultado da companhia dentro do período.

Retorno Sobre as Vendas (RSV)

O cálculo RSV (Retorno Sobre Vendas) também é muito importante para a análise da DRE e pode ser aplicado nos dois exemplos citados acima. Com ele você consegue identificar o percentual da sua margem de lucro.

RSV = Receita Bruta de Vendas/Resultado Líquido do Exercício x 100

Vamos aplicar essa conta em nosso Pet Shop vh:

RSV = 17.850,00/100.000,00×100

RSV = 17,85%

Com isso podemos concluir que o Pet Shop vh tem uma margem de lucro de 17,85% em suas vendas.

Ponto de Equilíbrio

O ponto de equilíbrio indica o volume de vendas necessário para a empresa cobrir todos os custos e despesas, sem gerar lucro nem prejuízo. A partir desse ponto, estratégias de crescimento podem ser desenvolvidas.

Perguntas frequentes

A seguir estão as principais perguntas e respostas sobre o Demonstrativo de Resultado do Exercício.

Qual a diferença entre DRE e Balanço Patrimonial?

O DRE é utilizado para identificar o lucro líquido de uma empresa após o pagamento de todas as suas despesas, com o DRE podemos analisar, o quanto a empresa vendeu, os custos associados à produção, o lucro e o prejuízo gerados.

Enquanto o Balanço Patrimonial é um relatório contábil utilizado para analisar o patrimônio líquido, isto engloba a análise do valor dos produtos em estoque, das contas a receber e até mesmo das contas que deverão ser pagas futuramente, portanto, usa o DRE como referência. Esse relatório possui a seguinte estrutura:

- Ativo: Os ativos representam os bens e direitos da empresa. Eles ainda são divididos em duas partes, Ativo Circulante (valores que podem ser convertidos a curto prazo, como estoque ou contas a receber) e Ativo não Circulante (esses são ativos que demandam mais de um ano para se transformar em dinheiro, como investimentos, por exemplo).

- Passivo: Os Passivos representam as obrigações de uma empresa e, também são divididos em Circulante, que deverão ser cumpridos a curto prazo como o pagamento de impostos ou de fornecedores, e não Circulante, aquelas obrigações que deverão ser cumpridas a longo prazo como empréstimos e financiamentos.

- Patrimônio líquido: O patrimônio líquido é o resultado da conta: (ATIVOS – PASSIVOS).

Outra diferença importante é a frequência em que esses relatórios são aplicados, enquanto o DRE pode ser realizado mensalmente por muitas empresas, para fins gerenciais, o balanço patrimonial é feito apenas uma vez ao ano, seguindo o ano fiscal.

Qual a diferença entre DRE e DFC?

Você sabe qual é a diferença entre DRE (Demonstrativo de Resultado do Exercício) e DFC (Demonstrativo de Fluxo de Caixa)? O DFC, conhecido como Fluxo de Caixa, também é um relatório essencial para o controle financeiro das empresas, registrando todas as movimentações de entrada e saída de caixa. Enquanto o DRE mostra o resultado líquido, o DFC revela como o dinheiro foi gerado e utilizado.

Quem geralmente prepara a DRE em uma empresa?

A DRE deve ser realizada por um profissional contábil habilitado pela CRC, esse profissional pode ser o gestor financeiro do seu negócio, ou um prestador de serviços terceirizado. Vale lembrar que o uso de um sistema ERP pode facilitar essa demanda e ajudar o empreendedor a internalizá-la.

Com que frequência uma empresa deve preparar uma DRE?

O DRE deve ser realizado pelo menos uma vez ao ano, seguindo a legislação brasileira. No entanto, muitas empresas preferem fazê-lo mensalmente para ter um controle mais preciso sob o setor financeiro. Isso ajuda a entender melhor como o negócio está se saindo financeiramente ao longo do tempo, identificar tendências e tomar decisões mais informadas para o futuro.

Quais são as informações mais importantes que uma DRE fornece aos investidores e stakeholders?

Para os investidores stakeholders as principais informações a serem analisadas em um DRE são:

- Crescimento das receitas

- Margem de lucro bruto

- Resultado operacional

- Lucro Líquido

Uma empresa precisa divulgar sua DRE publicamente?

O DRE deve ser entregue por todas as empresas anualmente, não importa o tamanho, inclusive as que são registradas como Microempreendedor Individual (MEI). No entanto, a obrigação de manter este documento público se aplica somente às empresas de capital aberto.

Quais são os indicadores financeiros mais importantes derivados de uma DRE?

Os indicadores mais importantes de um DRE são a Receita Total, o Lucro Bruto e os Resultados Líquidos da empresa, através do entendimento destes indicadores podemos realizar várias análises que nos trarão clareza na tomada de decisões estratégicas.

Como a DRE pode ser usada para avaliar a eficiência operacional de uma empresa?

Ao analisar um DRE o empreendedor consegue identificar gargalos, compreender a margem de lucro, avaliar a eficiência na gestão de custos, além de realizar projeções que serão essenciais para traçar metas futuras de maneira objetiva e palpável.