DRE significa Demonstrativo de Resultados do Exercício, é um documento que organiza suas receitas, custos e despesas, mostrando de forma bem direta se você está tendo lucro ou prejuízo.

Na prática, o DRE é como um raio-x dos lucros de uma empresa, o relatório ajuda você, empreendedor, a entender onde o dinheiro entra e onde ele sai, permitindo identificar gargalos e oportunidades de ajuste.

Se você é dono de uma pequena empresa, saber interpretar esse relatório te dá o controle para ajustar suas estratégias, negociar melhor com fornecedores, e até para planejar investimentos de forma mais segura.

DRE é a sigla para Demonstrativo de Resultado do Exercício, é um relatório contábil que demonstra a relação de receitas e despesas de uma empresa em um determinado período, apontando se houve lucro ou prejuízo.

Com o DRE é possível analisar projeções de crescimento, custos, impostos e taxas, identificando padrões e evitando qualquer tipo de sonegação.

Legalmente esse relatório deve ser feito pelo menos uma vez ao ano, junto ao balanço patrimonial, mas, a empresa pode realizá-lo com maior frequência para acompanhamento.

O DRE Gerencial é um relatório usado para o controle financeiro interno das empresas, com ele o gestor financeiro poderá analisar a real situação entre receita, despesa e lucro tendo uma visão ampla sobre o negócio.

Como o DRE gerencial é utilizado para gestão interna, ela pode ser personalizada de acordo com as necessidades da empresa, isto é, pode conter projeções e dados não contábeis.

O DRE Gerencial é focado no controle interno da empresa, enquanto o DRE Contábil atende a requisitos externos, como obrigações fiscais e contábeis.

Enquanto a primeira é mais flexível para análises internas, a segunda visa garantir a conformidade legal e contábil da empresa.

Fazer o DRE da empresa anualmente, além de ser uma obrigação contábil, é uma atividade financeira primordial para obter uma visão de como os negócios estão indo.

Sim, o DRE (Demonstrativo de Resultado de Exercício) é obrigatório no Brasil desde 2007, seguindo a Lei n° 11.638/07, para todas as empresas com sociedades por ações e para sociedades de grande porte.

Companhias abertas e fechadas: Todas as sociedades por ações são obrigadas a elaborar a DRE, independentemente do tamanho ou regime tributário.

Não S.A.: Empresas que não são sociedades por ações, mas que atendem aos critérios de grande porte definidos pela Lei das Sociedades por Ações (ativo total superior a R$ 240 milhões ou receita bruta anual superior a R$ 300 milhões) também devem elaborar a DRE.

Microempresas e empresas de pequeno porte, que não atendem aos critérios de grande porte e não são sociedades por ações, não são obrigadas a elaborar a DRE. No entanto, podem optar por fazê-lo para fins gerenciais ou outros motivos específicos.

Para fazer uma DRE, é necessário buscar uma série de dados da empresa e responder diversas perguntas financeiras.

Pensando nisso, trouxemos uma DRE simplificada para que você conheça a estrutura e os principais pontos deste relatório tão importante.

Vamos colocar a mão na massa? Aplicamos todos os passos anteriores em uma empresa fictícia para facilitar ainda mais a sua compreensão:

DRE (Demonstrativo de Resultado do Exercício) para PET SHOP vh – Valores Fictícios

Receita Bruta de Vendas: R$ 100.000,00

Esse é mais um daqueles momentos em que você pode, e deve utilizar a tecnologia a seu favor! Sabemos que o DRE gerencial pode ser aplicado mensalmente pelo próprio responsável financeiro, e que essa prática pode trazer diversos benefícios para empresa.

Mas, qual é a melhor maneira de simplificar esse processo para podermos aplicá-lo com frequência? Utilizando a tecnologia!

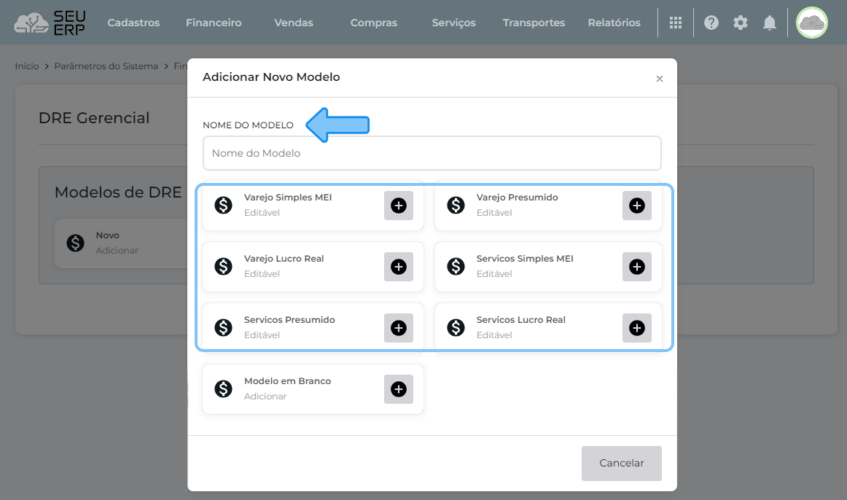

Você pode contar com a ajuda de um sistema ERP como o vhsys, que oferece modelos prontos e editáveis de DRE para diversos tipos de negócio, essa função reduz erros e simplifica a elaboração do seu relatório.

Além disso, sua DRE Gerencial pode ser preenchida automaticamente através da integração com o módulo financeiro, contanto que todas as informações sejam preenchidas corretamente, como a categoria e a data de competência, por exemplo.

Faça agora mesmo um teste grátis, e descubra as diversas maneiras de ganhar tempo com as soluções oferecidas pelo ERP vhsys!

A análise horizontal nos permite comparar os resultados ao longo do tempo, mostrando se o lucro da empresa está crescendo ou diminuindo. Isso é feito ao analisar os resultados de cada período para os mesmos elementos, destacando as mudanças e tendências ao longo do tempo.

No caso da Análise vertical, o usuário irá analisar cada item da DRE de cima para baixo ou de baixo para cima, com o objetivo de avaliar o resultado da companhia dentro do período.

O cálculo RSV (Retorno Sobre Vendas) também é muito importante para a análise da DRE e pode ser aplicado nos dois exemplos citados acima. Com ele você consegue identificar o percentual da sua margem de lucro.

RSV = Receita Bruta de Vendas/Resultado Líquido do Exercício x 100

Vamos aplicar essa conta em nosso Pet Shop vh:

RSV = 17.850,00/100.000,00×100

RSV = 17,85%

Com isso podemos concluir que o Pet Shop vh tem uma margem de lucro de 17,85% em suas vendas.

O ponto de equilíbrio indica o volume de vendas necessário para a empresa cobrir todos os custos e despesas, sem gerar lucro nem prejuízo. A partir desse ponto, estratégias de crescimento podem ser desenvolvidas.

A seguir estão as principais perguntas e respostas sobre o Demonstrativo de Resultado do Exercício.

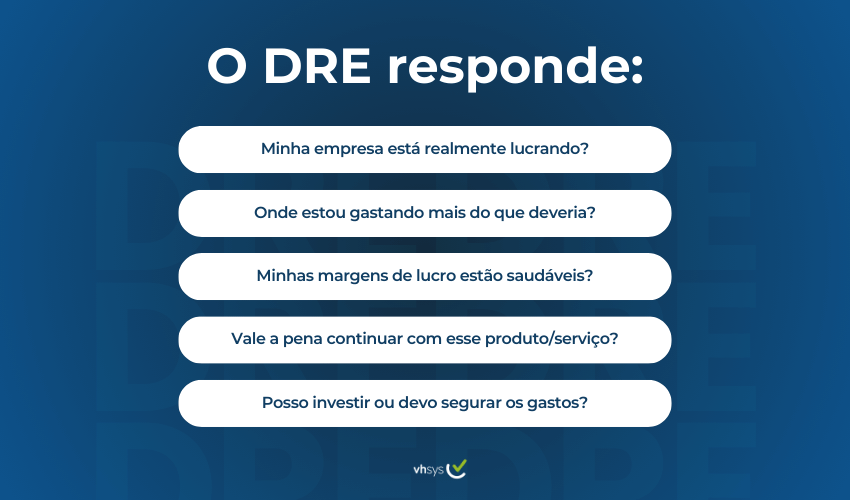

O DRE é utilizado para identificar o lucro líquido de uma empresa após o pagamento de todas as suas despesas, com o DRE podemos analisar, o quanto a empresa vendeu, os custos associados à produção, o lucro e o prejuízo gerados.

Enquanto o Balanço Patrimonial é um relatório contábil utilizado para analisar o patrimônio líquido, isto engloba a análise do valor dos produtos em estoque, das contas a receber e até mesmo das contas que deverão ser pagas futuramente, portanto, usa o DRE como referência. Esse relatório possui a seguinte estrutura:

Outra diferença importante é a frequência em que esses relatórios são aplicados, enquanto o DRE pode ser realizado mensalmente por muitas empresas, para fins gerenciais, o balanço patrimonial é feito apenas uma vez ao ano, seguindo o ano fiscal.

Você sabe qual é a diferença entre DRE (Demonstrativo de Resultado do Exercício) e DFC (Demonstrativo de Fluxo de Caixa)? O DFC, conhecido como Fluxo de Caixa, também é um relatório essencial para o controle financeiro das empresas, registrando todas as movimentações de entrada e saída de caixa. Enquanto o DRE mostra o resultado líquido, o DFC revela como o dinheiro foi gerado e utilizado.

A DRE deve ser realizada por um profissional contábil habilitado pela CRC, esse profissional pode ser o gestor financeiro do seu negócio, ou um prestador de serviços terceirizado. Vale lembrar que o uso de um sistema ERP pode facilitar essa demanda e ajudar o empreendedor a internalizá-la.

O DRE deve ser realizado pelo menos uma vez ao ano, seguindo a legislação brasileira. No entanto, muitas empresas preferem fazê-lo mensalmente para ter um controle mais preciso sob o setor financeiro. Isso ajuda a entender melhor como o negócio está se saindo financeiramente ao longo do tempo, identificar tendências e tomar decisões mais informadas para o futuro.

Para os investidores stakeholders as principais informações a serem analisadas em um DRE são:

O DRE deve ser entregue por todas as empresas anualmente, não importa o tamanho, inclusive as que são registradas como Microempreendedor Individual (MEI). No entanto, a obrigação de manter este documento público se aplica somente às empresas de capital aberto.

Os indicadores mais importantes de um DRE são a Receita Total, o Lucro Bruto e os Resultados Líquidos da empresa, através do entendimento destes indicadores podemos realizar várias análises que nos trarão clareza na tomada de decisões estratégicas.

Ao analisar um DRE o empreendedor consegue identificar gargalos, compreender a margem de lucro, avaliar a eficiência na gestão de custos, além de realizar projeções que serão essenciais para traçar metas futuras de maneira objetiva e palpável.

Graduada em Marketing, com especialização em Marketing Digital, sou uma redatora entusiasta da comunicação, tecnologia e inovação. Busco integrar técnica e paixão para oferecer aos micro e pequenos empreendedores conteúdos esclarecedores, capazes de desmistificar temas complexos e ajudar efetivamente no seu dia a dia.

Quando a empresa entra em crise, tudo parece urgente: contas acumulam, vendas caem e as ... Ler mais

A gestão de custos é essencial para manter a empresa financeiramente saudável. Vender bem não ... Ler mais

Como conseguir crédito para pequenas e médias empresas é uma das principais dúvidas de quem ... Ler mais