Índice

ME ou EPP: como saber em qual dessas modalidades a sua empresa está? Fique tranquilo, pois é normal que muitas pessoas, até mesmo gestores, confundam microempresa (ME) com pequena empresa (EPP) – ou, empresa de pequeno porte – e empreendedor individual (MEI).

Saber identificar em que fase seu negócio está é fundamental por questões legais e burocráticas, mas também é importante ter conhecimento disso para continuar crescendo de maneira saudável.

Então, neste post, vamos esclarecer essas três frentes de atuação e, principalmente, mostrar para você como diferenciar se sua empresa é micro ou pequena.

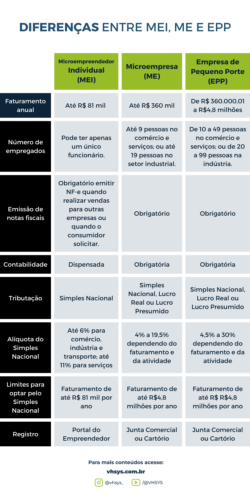

O principal fator para diferenciar uma empresa ME de EPP é pelo seu faturamento anual.

Segundo a Lei Complementar nº 123/2006, uma empresa é considerada ME se o seu faturamento anual for de até R$ 360 mil, e EPP se o faturamento anual for de 360.000,01 até R$ 4,8 milhões.

Também é possível saber se a empresa é ME ou EPP acessando o site da Receita Federal.

Além do principal fator que é o faturamento, as diferenças entre MEI, ME ou EPP também incluem a quantidade de funcionários, obrigações legais, entre outras características que a gestão empresarial precisa monitorar.

Um negócio se encaixa na categoria de microempresa se a Receita Bruta Anual estiver igual ou inferior a R$ 360 mil.

Além disso, o número de funcionários também é relevante e entra nos requisitos de avaliação para saber classificar a empresa. Até 9 funcionários, no caso de comércio e serviço, é considerada microempresa, já para indústria o número de colaboradores pode chegar até 19.

Vale ressaltar que, mesmo nessas atividades, o número de empregados de uma ME não pode ultrapassar 49 funcionários. As empresas que ultrapassam esse limite precisam entrar na categoria de EPP (Empresa de Pequeno Porte).

A micro, devido ao faturamento, se enquadra no Simples Nacional, mas pode optar pelo Lucro Real ou Lucro Presumido. Além da facilidade, as empresas que optam pelo Simples Nacional contam com percentuais de alíquota progressivas no pagamento do imposto.

Um negócio se encaixa na categoria de Empresa de Pequeno Porte se a Receita Bruta Anual estiver entre R$ 360.000,01 a R$4,8 milhões.

A quantidade de funcionários de uma EPP vai de 10 a 49 pessoas no comércio e serviços; ou de 20 a 99 pessoas na indústria.

Assim como a ME, a EPP também se enquadra no Simples Nacional, mas pode optar pelo Lucro Real ou Lucro Presumido.

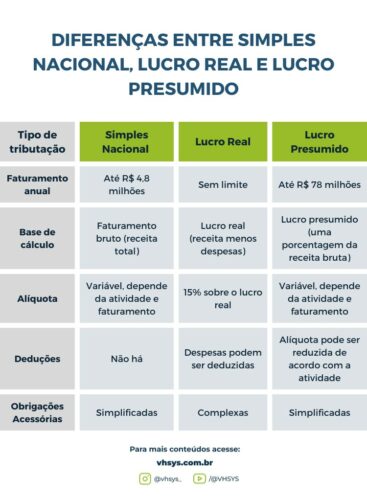

A ME e a EPP podem se enquadrar no Regime Tributário do Simples Nacional, Lucro Real ou Lucro Presumido.

A opção pelo tipo de tributação deve ser analisada caso a caso, levando em consideração a atividade, faturamento, despesas, entre outros fatores de cada negócio que a gestão financeira deve avaliar no planejamento financeiro.

O limite de faturamento anual para uma ME ou EPP pode fazer parte do Simples Nacional desde que respeite seu limite de faturamento.

O Simples Nacional unifica os impostos em um único documento de arrecadação chamado DAS (Documento de Arrecadação do Simples Nacional).

O valor mensal do DAS para o microempreendedor é fixo, mesmo que o MEI não tenha emitido a nota fiscal em determinado período. Já o DAS da microempresa funciona de forma diferente, pois o valor é variável.

No Simples Nacional, os impostos que estão inclusos são:

O regime tributário pode ser Lucro Real para quem fatura acima dos R$ 78 mi ou que são do setor financeiro como, por exemplo:

Além disso, também entram no lucro real os lucros, rendimentos ou ganhos de capital provenientes do exterior. Aqui, as alíquotas são calculadas a partir do lucro real da empresa, conta feita entre as receitas e as despesas do negócio.

No Lucro Real, o cálculo dos impostos é feito a partir do lucro líquido real da empresa, ou seja, o resultado positivo da empresa após retirar as despesas necessárias para a produção ou comercialização dos produtos e serviços.

O Lucro Presumido é semelhante ao Lucro Real, o que diferencia as duas categorias é o valor de faturamento que é de R$ 78 milhões.

No Lucro Presumido, o cálculo dos impostos é uma presunção do lucro da empresa a partir de um percentual aplicado sobre o faturamento, conforme o tipo de atividade econômica da empresa.

É a Receita Federal que determina a porcentagem de contribuição obrigatória, podendo variar de acordo com o tipo de atividade de cada negócio, mas pode chegar até 32%.

O Lucro Presumido é um regime tributário considerado mais simples e pode beneficiar empresas com alta margem de lucro, já que a presunção pode ser menor do que o lucro efetivo.

Os tributos cobrados de empresas que se enquadram nessa categoria, são o Imposto de Renda, Contribuição Social Sobre o Lucro Livre (CSLL), Programa de Integração Social (PIS), Contribuição para o Financiamento da Seguridade Social (Cofins) e Imposto sobre Serviços de Qualquer Natureza (ISS), podendo variar de acordo com o faturamento.

O porte de uma empresa pode ser alterado de acordo com o faturamento de uma empresa a cada ano ou com a quantidade de funcionários.

Lembrando que a mudança de porte segue estes critérios de faturamento:

Além disso, o porte da empresa também pode mudar de acordo com a quantidade de funcionários:

Graduada em Comunicação Institucional pela UFPR e pós-graduada em Marketing Digital, já passou por agências, e-commerce e empresas SaaS. Entusiasta a estudar sobre negócios e tecnologia, produz conteúdo para empreendedores e gestores que desejam aprender mais sobre como organizar, automatizar e ampliar a operação das suas empresas.

Se sua empresa vende, mas você sente que falta controle, organização e clareza nos números, ... Ler mais

Por que sua empresa vende, mas não cresce? Você atende clientes, envia propostas, fecha vendas, ... Ler mais

Relatórios gerenciais são documentos muito negligenciados na gestão de muitas empresas, mas ... Ler mais