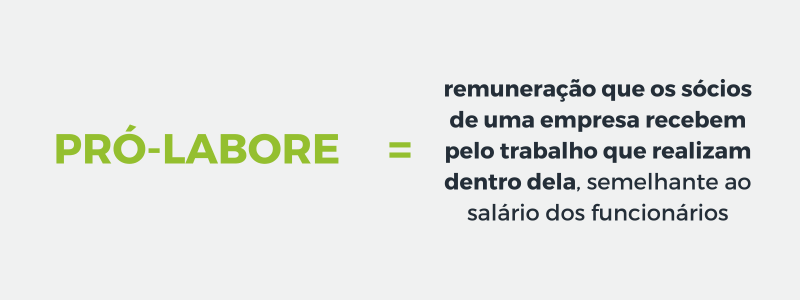

Pró-labore é um termo em latim que significa “pelo trabalho”. Na prática, é a remuneração que os sócios de uma empresa recebem pelo trabalho que desempenham nela. É como se fosse o “salário” dos sócios, mas não é obrigatório e as regras são outras dos salários dos funcionários.

Para um planejamento financeiro eficaz, é necessário saber todos os custos envolvidos, incluindo a remuneração dos sócios. Isso ajuda a organizar as finanças da empresa de maneira clara e objetiva!

Além disso, o pró-labore tem implicações fiscais e é tributado de maneira diferente dos lucros distribuídos aos sócios, sendo essencial conhecer essas diferenças para evitar problemas com o fisco e garantir que a empresa esteja em conformidade com as obrigações fiscais.

O que é pró-labore?

Pró-labore é o pagamento que os sócios de uma empresa recebem pelos seus trabalhos, semelhante aos salários dos funcionários, mas com regras e cálculos diferentes.

A lei brasileira não estabelece um valor fixo para o pró-labore, deixando a cargo dos sócios decidirem quanto cada um deve receber. Isso inclui a possibilidade de ajustar esse valor, seja aumentando ou diminuindo, conforme necessário.

O Artigo 152 da Lei 6.404/76, conhecida como Lei das Sociedades por Ações, estabelece que a administração da empresa poderá ser remunerada por meio de salário, participação nos lucros ou outras formas que forem estabelecidas pelo estatuto social.

Qual a diferença entre pró-labore, salário e divisão de lucros?

- Pró-labore: remuneração dos sócios que trabalham na empresa, definida pelos próprios sócios e deve ser, no mínimo, o valor do salário mínimo vigente.

- Salário: pagamento feito aos funcionários contratados pela empresa, com valor e condições determinadas pelo contrato de trabalho e legislação trabalhista.

- Divisão de lucros: distribuição dos lucros da empresa entre os sócios, proporcional à participação de cada um no capital social, sem relação direta com o trabalho realizado.

| Característica | Pró-labore | Salário | Divisão de Lucros |

| Quem recebe | Sócios que trabalham na empresa | Funcionários contratados | Sócios da empresa |

| Base legal | Definido pelos sócios; mínimo é o salário mínimo | Regulamentado pela CLT e contrato de trabalho | Proporcional à participação no capital social |

| Vinculação ao trabalho | Sim, pelo trabalho realizado na empresa | Sim, pelo trabalho realizado | Não, relacionado aos lucros da empresa |

| Tributação | Tributado como rendimento do trabalho | Sujeito a impostos trabalhistas e previdenciários | Tributado conforme legislação fiscal |

| Periodicidade de pagamento | Regular, conforme definido pelos sócios | Regular, geralmente mensal | Periodicamente, conforme decidido pelos sócios |

| Flexibilidade | Flexível, pode ser ajustado pelos sócios | Menos flexível, sujeito à legislação trabalhista | Flexível, depende dos lucros obtidos |

Qual a diferença entre distribuição de lucros e dividendos?

A distribuição de lucros é a partilha dos lucros entre os sócios de uma sociedade limitada, enquanto os dividendos são a parcela dos lucros distribuída aos acionistas de uma sociedade anônima.

Por exemplo, na distribuição de lucros, os sócios de uma sociedade limitada recebem uma parte dos lucros conforme sua participação no negócio. Já no caso dos dividendos, os acionistas de uma sociedade anônima recebem uma parte dos lucros com base na quantidade de ações que possuem.

Como calcular pró-labore

Não existe regra para definir o pró-labore, mas o valor pode ser calculado de acordo com uma média que o mercado de trabalho paga para profissionais que executam atividades semelhantes às que o sócio fará.

Então, o primeiro passo é definir e analisar as atividades dos sócios para comparar com salário de profissionais CLTs da mesma área. Outra dica é calcular 20 a 30% maior que o salário de um funcionário CLT para compensar a falta de benefícios trabalhistas para o sócio.

Porém, é essencial considerar as condições do negócio para não prejudicar a saúde financeira da empresa.

Inclusive, é comum que por um tempo os empreendedores recebam abaixo do que desejam para investir no crescimento dos negócios.

Exemplo

Por exemplo, imagine que um dos sócios de uma empresa de consultoria executa atividades semelhantes às de um gerente de projetos em empresas do mesmo ramo. Pesquisando o mercado, verifica-se que o salário médio de um gerente de projetos é de R$ 8.000,00 por mês. Neste caso, os sócios podem decidir estabelecer o pró-labore desse sócio em torno de R$ 9.600,00 (20% que o salário CLT), levando em consideração a responsabilidade e a complexidade das atividades desempenhadas.

Outro exemplo, suponha que uma startup está no início de suas operações e precisa de investimentos significativos para desenvolver novos produtos e expandir sua presença no mercado. Neste cenário, os sócios podem optar por receber um valor abaixo do que desejam, digamos R$ 3.000,00 por mês, para direcionar mais recursos financeiros para o crescimento do negócio. Essa decisão estratégica visa a longo prazo, visando o retorno futuro do investimento na empresa.

Qual o valor mínimo do pró-labore?

Não existe uma lei específica que determine o valor mínimo do pró-labore, mas é indicado que o valor seja no mínimo igual ou maior ao salário mínimo vigente no Brasil.

Como pagar o pró-labore?

Após definir o valor que os sócios tirarão de pró-labore, é necessário informar à contabilidade.

Dessa forma, todos os meses o contador irá gerar a guia GPS (Guia de Previdência Social), para pagar o valor referente à contribuição ao INSS.

Além disso, o valor precisa sair da conta jurídica da empresa, para a conta corrente do sócio.

O contador também é responsável por gerar o recibo de pró-labore. Sendo assim, além do registro de pagamento da GPS, da transferência em conta, também existe o recibo como comprovante da retirada do dinheiro. Conheça mais sobre esse documento no próximo tópico.

Quando retirar o pró-labore?

O pró-labore pode ser retirado periodicamente, de acordo com o que estiver definido no contrato social da empresa ou em acordo entre os sócios. Geralmente, os sócios retiram o pró-labore mensalmente, como uma forma de remuneração pelo trabalho realizado na empresa.

Empresa sem faturamento suficiente para pagar o pró-labore

O pró-labore pode ser considerado uma despesa da empresa, mas como não é necessariamente uma obrigação, ele pode ser revisto de acordo com a saúde financeira dos negócios.

Portanto, se o faturamento da empresa não está sendo suficiente para pagar os sócios, é importante reavaliar a situação financeira e tomar medidas para garantir sua sustentabilidade.

Aqui estão algumas opções que podem ser consideradas:

- Reduzir despesas: avaliar os custos da empresa e identificar áreas onde é possível reduzir gastos, como cortando despesas desnecessárias ou renegociando contratos com fornecedores.

- Aumentar a receita: explorar maneiras de aumentar as vendas ou buscar novas fontes de receita para aumentar o faturamento da empresa.

- Revisar a estrutura de custos: analisar a estrutura de custos da empresa e buscar maneiras de otimizar processos para tornar as operações mais eficientes e econômicas.

- Ajustar o pró-labore: em situações temporárias de dificuldade financeira, os sócios podem concordar em reduzir temporariamente ou suspender o pagamento até que a situação financeira da empresa melhore.

- Buscar financiamento: considerar a possibilidade de obter financiamento adicional, seja por meio de empréstimos bancários, investidores ou outras fontes de capital, para ajudar a cobrir os custos operacionais, incluindo o pró-labore dos sócios.

Recibo, Decore e Declaração pró-labore

Se não é um salário, precisa de algo correspondente ao “holerite” para as remunerações pró-labore?

A resposta é sim! Existe o recibo, o decore e a declaração pró-labore!

Ao realizar o pagamento, é preciso emitir um recibo que será assinado pelo sócio administrador, como forma de comprovação do recebimento do valor.

Apesar desse recibo não ter validade como comprovante de renda, ele é uma segurança e uma forma de organizar o fluxo dos pagamentos da empresa.

As informações que devem constar no recibo são:

- data (mês e ano);

- fonte pagadora (nome da empresa);

- CNPJ e endereço da empresa;

- favorecido (nome do sócio);

- CPF e número de inscrição do INSS;

- valor bruto;

- retenção do IR;

- retenção do INSS;

- valor líquido;

- declaração de recebimento, citando o valor líquido por extenso, o mês de referência e o ano;

- cidade e data do recibo;

- assinatura do favorecido.

Decore/Declaração pró-labore

Para comprovar renda, os funcionários que recebem salário utilizam o holerite. Porém, os sócios que recebem pró-labore utilizam o comprovante de renda específico do pró-labore, o chamado decore pró-labore.

O decore pró-labore (Declaração Comprobatória de Percepção de Rendimentos) só pode ser emitido por profissionais de contabilidade habilitados. O comprovante só valerá caso tenha o selo DHP – Declaração de Habilitação Profissional – afixado ou impresso no corpo do documento.

Este selo é fornecido e controlado pelo Conselho Regional de Contabilidade (CRC) da região em que o responsável por sua elaboração é registrado, personalizado com seu nome, seja por meio impresso ou digital.

O decore tem uma validade de apenas 90 dias, contados a partir da data de emissão. Por isso, ele não é um documento que é emitido a cada pagamento.

É obrigatório retirar pró-labore?

Não, não é obrigatório retirar pró-labore. A retirada é uma decisão dos sócios da empresa, conforme estabelecido no contrato social ou em acordo entre eles.

INSS e Impostos sobre o pró-labore

Logo após definido os valores de pró-labore e o cadastro feito pela contabilidade, começa-se a pagar a GPS. Mas existem alguns custos para os sócios e empresa. Confira quais eles são para os regimes Simples Nacional e Lucro presumido:

Pró-labore Simples Nacional

Para empresas do Simples Nacional, o custo do sócio é deduzido do valor bruto 11% de INSS e imposto de renda (IR), de acordo com a tabela progressiva da Receita Federal. Já a empresa não tem custo algum, pois não tem contribuição patronal.

Agora, se a empresa estiver enquadrada no Anexo IV do simples nacional, passa a ser obrigada a recolher o INSS patronal, que é de 20%. Isso é pago junto com a GPS, em conjunto com os 11% de INSS sobre pró-labore.

Caso ainda tenha alguma dúvida sobre o simples nacional, consulte o seu contador.

Pró-labore Lucro Presumido

No caso das empresas do lucro presumido, o custo para as empresas são dos encargos sociais, que são de 20% sobre o pró-labore.

O custo para o sócio é o mesmo do simples nacional. A dedução de 11% sobre o valor bruto, que corresponde ao INSS e IR.

Pró-labore MEI

Microempreendedor Individual também deve receber pró-labore, contribuindo ao INSS com o percentual mínimo de 5%.

É preciso ficar atento a alguns detalhes como: faturamento, recolhimento, aposentadoria por idade.

Um MEI pode faturar anualmente R$81 mil, sendo o faturamento mensal máximo de R$ 6,750,00. Dessa forma, o dinheiro recebido não pode ultrapassar esse valor, pois, caso isso aconteça, a empresa pode ser desenquadrada do regime.

É preciso que o empreendedor fique atento às necessidades da empresa ou quantidade de vendas, para que receber um valor compatível com o valor que pode faturar.

Além disso, quem é MEI não precisa pagar o INSS de seu pró-labore. O valor já está incluso na guia DAS, que é paga todos os meses.

Contudo, caso haja interesse em aposentadoria por tempo de idade, é preciso que o empreendedor faça o pagamento a mais do INSS, com a alíquota de 11%.

Quais os benefícios de retirar o pró-labore?

- Estabilidade financeira dos sócios: os sócios podem contar com uma fonte de renda estável, o que ajuda a garantir sua segurança financeira pessoal.

- Contribuição para a Previdência Social: ao contribuir para o INSS, os sócios estão garantindo sua proteção previdenciária, o que pode ser fundamental para a obtenção de benefícios como aposentadoria e auxílio-doença no futuro.

- Transparência e organização financeira: a empresa estabelece uma estrutura clara de remuneração, o que contribui para a transparência e organização financeira do negócio.

- Motivação e comprometimento dos sócios: receber um valor justo e adequado pode motivar os sócios a se dedicarem ainda mais ao sucesso da empresa, pois eles se sentem valorizados e reconhecidos pelo seu trabalho.

Quais os desafios de trabalhar com pró-labore?

- Flutuação de renda: muitas vezes o valor não é fixo, e isso pode resultar em uma renda variável para os sócios. Em alguns meses, a empresa pode não gerar receita suficiente para pagar um pró-labore justo, o que pode causar incerteza financeira para os sócios.

- Impacto nos fluxos de caixa da empresa: o pagamento do pró-labore pode representar uma saída significativa de recursos financeiros para a empresa, especialmente em períodos de baixo faturamento. Isso pode afetar a capacidade da empresa de cumprir outras obrigações financeiras, como o pagamento de fornecedores e despesas operacionais.

- Obrigações fiscais e previdenciárias: os sócios que recebem pró-labore estão sujeitos a obrigações fiscais e previdenciárias, como o recolhimento de impostos e contribuições para o INSS. O cumprimento dessas obrigações requer um acompanhamento rigoroso das questões tributárias e previdenciárias, o que pode ser complexo e demandar tempo e recursos adicionais.

- Dificuldades na definição do valor: determinar um valor justo e adequado pode ser um desafio, especialmente em empresas em fase inicial ou em setores com flutuações sazonais no faturamento. É importante encontrar um equilíbrio entre remunerar adequadamente os sócios e garantir a saúde financeira da empresa.

- Pressão para reduzir ou suspender o pró-labore: em momentos de dificuldade financeira, os sócios podem sentir a pressão de reduzir ou suspender o valor que recebem para ajudar a empresa a enfrentar desafios financeiros. Isso pode causar estresse e impactar o bem-estar financeiro dos sócios.

17 respostas

Meu Deus! Estou pasma, pois sou contadora com pouca experiencia e consegui um cliente que é ME, está precisando das duas ultimas declarações de renda e eu não sei por onde começar, então este artigo vai clarear muito, obrigada!

Olá, Maria. Como vai?

Ficamos muito felizes em saber que estamos te ajudando, de alguma forma, no início da sua caminhada profissional.

Te desejamos muito sucesso e conte sempre com a gente! 😉

Até mais! 😀

Gostaria de esclarecer uma dúvida.

Recebi uma proposta de trabalho de uma empresa para assumir a função de Gerente de Produção, porem a mesma me disse que meus vencimentos seriam pagos 50% na forma de pró-labore e outros 50% pela CLT.

Isso é possível?

Olá, Sandro. Tudo bem?

Só é possível ter um tipo de vínculo. Você poderia, por exemplo, ser CLT em uma empresa e ter retirada de pró-labore em outra, mas não as duas opções no mesmo local de trabalho.

Lembre-se que a retirada de pró-labore é feita por quem faz parte do quadro societário. Sendo assim, não é possível ser sócio e ter vínculo CLT ao mesmo tempo.

Até mais.

Sociedade Unipessal de Advocacia.

Sócia única, não há funcionário.

Sou obrigada a recolher 20% do INSS patronal mais contribuição individual de 11% ? Ou seja, estarei pagando 31% de INSS?

E nos meses em que não consigo retirar nem mesmo o meu pró-labore, fico ainda obrigada a recolher o INSS?

Olá, Ana. Como vai?

Para situações mais específicas, como a sua, sempre recomendamos buscar a ajuda de um profissional contábil. Assim ele pode entender melhor as particularidades da sua empresa e te orientar da melhor forma possível 😉

Até mais.

Boa tarde, pararabéns pela matéria. E sempre gratificante ver profissionais ajudando a disseminar conhecimento sobre assuntos tão complicados. Nossa legislação já é um colcha de retalhos, e o pior, desorganizado, sem uma estrutura lógica, tanto o é que para tratar um assunto como este o profissional tem que buscar informações em outros ordenamentos esparsos. Difícil. Bom, acredito que aqui não seja um local de debate, mas gostaria, se permitido, que eu faça algumas considerações sobre este assunto. Primeiro, é que o pro-labore não é obrigatório por Lei. O art. 12 da Lei 8.112/91, mais especificamente alinea f), menciona em certo trecho “que recebam remuneração decorrente de seu trabalho”, significa desde que recebam. Portanto, não são obrigados a recolher o INSS se não receberem. Por outro lado, o que existe são recomendações. Este assunto já foi debatido várias vezes com a receita federal pelos contribuintes, já é quase que pacificado pelo órgão, como entendimento, pois não existe Lei sobre.. Sabemos que o ideal é tirar um pró-labore, é mais uma questão de gestão administrativa do que de exigência por força de Lei (não existe). Claro que, no campo contábil, já diz o principio da entidade, PF é PF e PJ é PJ, não se mistura. Particularmente, o empresário deve sim retirar pro-labore para manter a saúde financeira/econômica da empresa e manter as boas práticas fiscais, principalmente com o IR..

parabéns aos responsáveis do site e parabéns a Abgail por essa observação.

E se eu não recebo o meu pró-labore mas a empresa emite q me pagam? O q eu devo fazer?

Eu gostei muito estou com uma situação a resolver de uns tempos atrás e abriu bastante a minha mente amei Deus abençoe

Olá,Elaine,tudo bem?

Ficamos felizes em saber que o conteúdo realmente te ajudou ?

Inscrevendo-se em nossa newsletter você recebe um conteúdo exclusivo a cada 15 dias! Confere lá!

Até mais ?

Parabéns pela matéria. Mas tenho uma dúvida: sou MEI e preciso comprovar minha renda para fins de financiamento bancário. Qual o procedimento que devo tomar?

Olá, José! Agradecemos o feedback positivo. Separei algumas informações para comprovar renda como MEI:

A primeira delas é separar extratos bancários, faturas de vendas, comprovantes de recebimento de pagamentos e declarações de imposto de renda.

Além disso, no Portal do Empreendedor, você pode gerar um relatório de faturamento, que detalha o faturamento mensal do seu negócio como MEI.

Parabéns pela matéria, sou representante comercial, e eu mesmo tiro minhas NF, e pago as guias do simples nacional, como faço pra eu pagar o pro labore?

Olá, Renato, ficamos muito felizes que você gostou do nosso conteúdo, conte sempre conosco. Se você é um empresário optante pelo Simples Nacional e deseja pagar um pró-labore a si mesmo, você pode realizar essa retirada de forma simples, apenas transferindo o valor desejado da conta da empresa para sua conta pessoal, mantendo um controle adequado para registro contábil e declaração de imposto de renda, se aplicável.

Sou gerente administrativo de uma empresa, eu tenho direito de receber o pro-labore

Olá, Luiza. O pró-labore não é um direito, mas é uma boa prática para que os sócios de uma empresa tenha uma espécie de salário. Se você for um funcionário contratado via CLT, você não pode ter o pró-labore. Espero ter ajudado, conte sempre conosco. Um abraço!