A reforma tributária já é uma realidade no Brasil e, mesmo com sua implementação acontecendo de forma gradual, ela já começa a impactar o planejamento de empresas de todos os portes. Diante desse novo cenário, é natural que empresários e gestores passem a questionar se o regime tributário escolhido até aqui ainda faz sentido.

Afinal, quem está no Simples Nacional deve considerar uma mudança? O Lucro Presumido continua sendo uma boa opção? E o Lucro Real, historicamente visto como mais complexo, passa a ser mais vantajoso?

A resposta é: depende do perfil da sua empresa. Não existe um regime tributário ideal e comum para todos. Com a reforma, mais do que buscar a menor alíquota, será fundamental entender como a nova lógica de tributação funciona e de que forma ela impacta cada modelo de negócio.

A reforma tributária tem como principal objetivo simplificar a tributação sobre o consumo no Brasil, substituindo um sistema complexo, com vários impostos e regras diferentes, por um modelo mais unificado e padronizado. Na prática, diversos tributos dão lugar à CBS, de competência federal, e ao IBS, que reúne impostos estaduais e municipais, ambos seguindo a lógica do IVA (Imposto sobre Valor Agregado).

O intuito do novo modelo é reduzir a cumulatividade dos impostos, aumentar a transparência e passar a funcionar com base em crédito e débito ao longo da cadeia. Com isso, o aproveitamento de créditos tributários ganha um papel central e se torna um fator decisivo na análise e na escolha do regime tributário mais adequado para cada empresa.

Durante muito tempo, muitas empresas escolheram o regime tributário considerando apenas a alíquota aparente, a facilidade de cálculo e a menor burocracia. Com a reforma tributária, essa lógica muda.

A nova estrutura exige uma análise mais estratégica, considerando margem de lucro, tipo de cliente atendido, volume de compras, cadeia de fornecedores e capacidade de aproveitar créditos tributários. Em muitos casos, o regime mais simples pode deixar de ser o mais econômico, e uma escolha inadequada pode impactar diretamente a competitividade e o caixa da empresa.

O MEI continua existindo com a reforma tributária e segue sendo uma opção vantajosa para negócios muito pequenos. A simplicidade, o valor fixo mensal dos tributos e a baixa burocracia permanecem como seus principais diferenciais.

Por outro lado, o MEI não permite o aproveitamento de créditos tributários, o que pode limitar empresas que vendem para outras empresas ou que estão em fase de crescimento.

Para negócios B2C, de pequeno porte e com operação enxuta, o MEI ainda faz sentido. Já quem cresce de forma consistente deve se preparar para migrar de regime no momento adequado.

O Simples Nacional continua sendo uma opção relevante para micro e pequenas empresas, principalmente pela unificação dos impostos e pela praticidade na apuração. Esses fatores facilitam a gestão e reduzem a burocracia do dia a dia.

No entanto, assim como o MEI, o Simples oferece menos oportunidades de aproveitamento de créditos tributários. Isso pode pesar para empresas que vendem para outras empresas ou que possuem muitos insumos tributáveis. Por isso, negócios em expansão ou com foco no B2B devem avaliar com cuidado se ele continua sendo a melhor escolha.

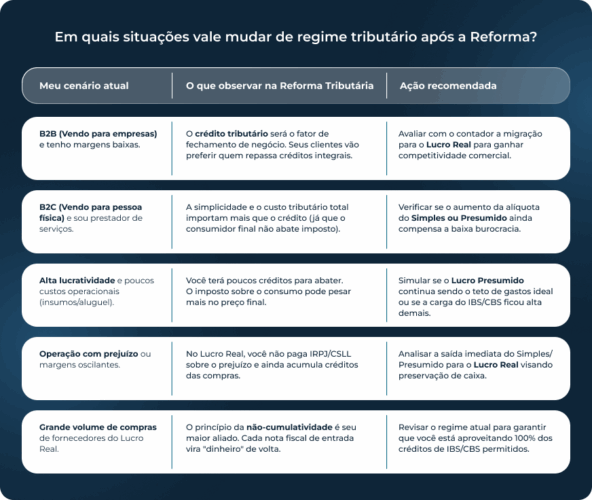

Se você vende direto para o consumidor final (B2C) e tem poucos custos com insumos. Aqui, a guia única e a baixa burocracia continuam sendo a melhor opção para você.

Se você vende para outras empresas (B2B) que exigem crédito integral de IBS/CBS para fechar negócio. No Simples, seu cliente só aproveita uma parte pequena do crédito, o que te deixa mais “caro” que um concorrente no Lucro Real. Nesse caso, faz sentindo você levar a questão para o seu contador avaliar se, no seu caso, vale a pena migrar de regime tributário.

O Lucro Presumido sempre foi visto como um regime intermediário, com menos burocracia que o Lucro Real e, em muitos casos, carga tributária competitiva. Com a reforma tributária, parte dessas vantagens tende a diminuir.

Isso acontece porque a presunção de lucro nem sempre reflete a realidade da empresa em um sistema que valoriza o aproveitamento de créditos. Dependendo da atividade e da estrutura de custos, o imposto pode pesar mais do que antes. O Lucro Presumido continua sendo uma opção, mas passa a exigir análises e simulações mais frequentes.

Este regime continua atrativo para empresas que possuem margens de lucro elevadas, geralmente acima dos 32%, e uma estrutura de custos operacionais enxuta. O benefício aqui é a previsibilidade: como o imposto incide sobre uma margem pré-definida pela legislação, se o seu lucro real for maior que essa estimativa, a diferença não é tributada.

Um exemplo clássico são as consultorias de gestão ou clínicas especializadas que, por terem poucos gastos com insumos ou fornecedores, conseguem manter uma lucratividade alta. Se este é o seu caso, o foco deve ser monitorar se a nova carga do IBS/CBS não anulará essa vantagem, algo que você deve validar em uma análise de cenário com seu contador.

A migração deve ser considerada quando a margem de lucro real da empresa começa a ficar abaixo da presunção legal ou quando a operação exige muitas compras de fornecedores.

Com a Reforma Tributária, o Lucro Presumido pode gerar um “resíduo tributário” (imposto que você paga, mas não consegue transformar em crédito para o seu cliente), o que torna seu preço menos competitivo. Imagine uma empresa de transporte ou logística que lida com margens apertadas e altos custos de combustível; para esse perfil, o sistema de créditos do Lucro Real pode reduzir drasticamente o peso dos novos impostos.

O ponto de partida é pedir ao seu contador um levantamento do impacto da não-cumulatividade no seu fluxo de caixa.

Por muito tempo, o Lucro Real foi associado à complexidade e à necessidade de controle rigoroso. Com a reforma tributária, ele passa a ser visto como uma oportunidade para empresas com margens menores, muitos custos dedutíveis ou atuação no mercado B2B.

Esse regime se alinha melhor à lógica do IVA e permite maior aproveitamento de créditos tributários. Apesar de exigir organização, controle financeiro e uma gestão mais estruturada, para alguns negócios o Lucro Real pode significar mais previsibilidade e até redução da carga tributária no longo prazo.

O Lucro Real é a escolha estratégica para negócios que operam com margens de lucro reduzidas ou que estão em fase de expansão, realizando altos investimentos. Como a tributação incide apenas sobre o lucro líquido contábil, empresas que apuram prejuízo em determinados períodos ficam isentas de IRPJ e CSLL.

Além disso, no contexto da Reforma, este regime é o que melhor aproveita o sistema de créditos financeiros: uma indústria de transformação, por exemplo, consegue abater o imposto pago em praticamente todas as suas entradas (energia, matéria-prima, serviços). Para garantir que essa estrutura seja vantajosa, é indispensável que o contador valide a organização dos seus documentos fiscais.

A saída do Lucro Real faz sentido quando a lucratividade da empresa sobe a ponto de ultrapassar as faixas de presunção de outros regimes, tornando o imposto sobre o lucro líquido mais caro do que uma tributação simplificada.

Outro fator determinante é o custo de conformidade: a burocracia e o rigor contábil exigidos aqui são muito maiores. Uma empresa de tecnologia de software (SaaS) com alto faturamento e poucos custos dedutíveis pode descobrir que o Lucro Presumido oferece uma carga final menor e uma operação mais simples.

Caso sinta que a complexidade contábil está superando os benefícios dos créditos, peça ao seu contador uma simulação de troca de regime para o próximo ano-calendário.

Não existe uma resposta única. A reforma tributária será implementada de forma gradual, e decisões precipitadas podem gerar prejuízos. Antes de qualquer mudança de regime tributário é essencial analisar o cenário da empresa com calma e planejamento, considere alguns pontos:

Avalie a carga tributária efetiva, a margem de lucro e se o regime atual ainda está alinhado com a realidade do negócio.

Empresas que vendem para outras empresas tendem a sentir mais os efeitos do aproveitamento de créditos tributários do que negócios focados no consumidor final.

Negócios com muitos insumos tributáveis podem se beneficiar mais de regimes que permitem maior compensação de créditos.

Simulações ajudam a comparar regimes e reduzem o risco de decisões baseadas apenas em suposições.

Em muitos casos, esperar mais clareza durante a implementação da reforma pode ser a estratégia mais segura.

Alguns regimes exigem mais organização e controle financeiro. É importante garantir que a empresa esteja preparada para essa mudança.

Independentemente do regime tributário escolhido, empresas com boa gestão saem na frente. A reforma tributária aumenta a importância do controle sobre vendas, compras, estoque e finanças, já que essas informações impactam diretamente o cálculo dos impostos e o aproveitamento de créditos.

Sistemas de gestão, como o vhsys, ajudam a organizar dados do dia a dia e transformá-los em informações estratégicas para decisões mais seguras, inclusive na escolha ou mudança do regime tributário.

Jornalista apaixonada pelas palavras e pelas pessoas. Pós-graduada em Gestão Comercial e Marketing Digital. Hoje, faz parte do time de conteúdo do blog do sistema de gestão vhsys, escrevendo sobre gestão de negócios e tributação, com foco em simplificar esses temas e a vida dos empreendedores, tornando a gestão mais eficiente e acessível!

A Reforma Tributária já começou a transformar a forma como empresas lidam com impostos no ... Ler mais

A implementação da Reforma Tributária no Brasil já está acontecendo, com mudanças importantes ... Ler mais

A Reforma Tributária trouxe mudanças importantes no sistema de impostos brasileiro, e uma das ... Ler mais