O que você vai encontrar?

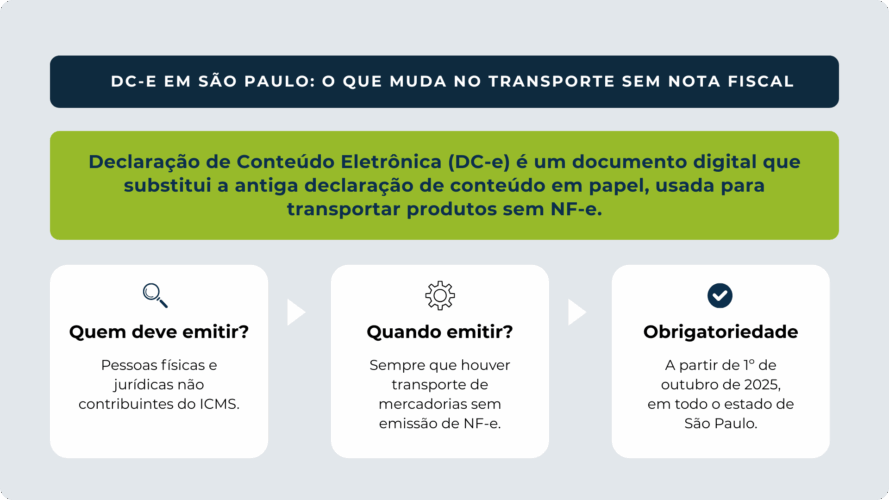

A partir de outubro de 2025, pessoas físicas e empresas que não são contribuintes do ICMS devem emitir a Declaração de Conteúdo Eletrônica (DC-e) sempre que a mercadoria circular sem nota fiscal pelo estado de São Paulo, seja na saída, na entrada ou durante o transporte dentro do estado.

Neste post, entenda o que mudou, quem deve emitir, como funciona a DC-e e o que isso significa para o seu negócio!

Conforme a PORTARIA SRE 28, a partir de 1º de outubro de 2025, entra em vigor em São Paulo a obrigatoriedade da Declaração de Conteúdo Eletrônica (DC-e), um novo documento digital que substitui a antiga declaração de conteúdo em papel, muito usada em envios pelos Correios e transportadoras.

Essa mudança vale para pessoas físicas e empresas que não são obrigadas a pagar ICMS, como MEIs, prestadores de serviços ou quem vende online sem inscrição estadual. A DC-e será obrigatória sempre que esses produtos forem transportados sem nota fiscal eletrônica (NF-e), como no envio de ferramentas para execução de um serviço ou no transporte de itens pessoais entre pessoas físicas.

Também será necessário imprimir a DACE (Declaração Auxiliar), uma espécie de etiqueta com as informações da DC-e, que deve ser colada no pacote da mercadoria.

A emissão da DC-e passa a ser oficialmente obrigatório a partir de 1º de outubro de 2025, em São Paulo. Até lá, a emissão é opcional, ou seja, quem quiser já pode começar a usar o modelo eletrônico da declaração de conteúdo.

O objetivo da Sefaz é aumentar o controle fiscal e garantir mais segurança nas entregas.

A nova regra vale para pessoas físicas e jurídicas que não são contribuintes do ICMS, ou seja, que não precisam recolher esse imposto em determinadas operações, e também são obrigadas a emitir NF-e para essas movimentações.

Isso inclui:

Esses grupos deverão emitir a DC-e sempre que forem transportar bens ou mercadorias sem uma NF-e, como no caso de devoluções de compras feitas por consumidor final ou quando empresas de serviço levam equipamentos próprios até o cliente para realizar o atendimento.

Sim, em alguns casos. A obrigatoriedade do Documento de Comunicação Eletrônica (DC-e) está relacionada à circulação da mercadoria dentro do estado de São Paulo, e não apenas à localização do remetente.

Ou seja, se uma empresa de Curitiba enviar mercadorias para São Paulo e essa operação se enquadrar nas regras do DC-e, será necessário emitir o documento, mesmo que o remetente esteja fora do estado.

Nem todas as pessoas físicas ou jurídicas são obrigadas a pagar o ICMS, pois esse imposto está ligado à circulação de mercadorias, transporte interestadual e intermunicipal e à prestação de serviços de comunicação.

Então, os não contribuintes costumam ser pessoas físicas que fazem envios esporádicos, como mudanças ou remessas pessoais, e empresas que não vendem produtos, não fazem transporte entre estados com frequência ou atuam apenas na área de serviços e não têm inscrição estadual.

Antes de emitir a DC-e, é fundamental confirmar se sua empresa realmente não é contribuinte do ICMS. Para isso, siga estes passos simples:

Com essas informações, você sabe se precisa se preparar para emitir a DC-e quando transportar mercadorias sem Nota Fiscal Eletrônica.

A DC-e é a versão digital da antiga declaração de conteúdo em papel, muito usada nos Correios. Ela serve para documentar o transporte de bens e mercadorias quando a emissão de nota fiscal eletrônica não é obrigatória.

Esse documento traz informações como:

A emissão é feita antes da entrega ou transporte dos produtos.

A DACE é uma via impressa da DC-e, que deve acompanhar a mercadoria durante o transporte.

Ela precisa ser colada ou afixada na embalagem, de forma visível, sempre que possível, e deve conter os mesmos dados da DC-e: quem está enviando, quem vai receber e o que está sendo transportado.

A DACE pode ser impressa em qualquer tipo de papel, desde que os códigos de barras e o QR Code estejam legíveis.

A antiga declaração era feita manualmente, em papel, sem controle fiscal automatizado. Já a DC-e é digital, gerada em plataformas autorizadas e regulada por normas fiscais, com QR Code e rastreabilidade.

Além disso, a DC-e traz mais segurança para todas as partes envolvidas: remetente, destinatário, transportadora e Fisco.

Para emitir a Declaração de Conteúdo Eletrônica (DC-e) e a Declaração Auxiliar de Conteúdo Eletrônica (DACE), siga estes passos principais:

O primeiro passo é que o emitente esteja credenciado na Secretaria da Fazenda de São Paulo (Sefaz-SP). Esse credenciamento deve seguir as regras definidas no Manual de Orientação da DC-e (MODC).

Depois, é necessário usar um sistema emissor homologado pela Sefaz ou o próprio aplicativo da Sefaz, quando estiver disponível.

Na declaração, informe dados importantes como:

Depois de preencher, envie a DC-e para a Sefaz-SP e aguarde a autorização para o uso da declaração.

Por fim, emita a Declaração Auxiliar de Conteúdo Eletrônica (DACE) para acompanhar o transporte. Ela deve ser fixada na embalagem das mercadorias para facilitar a fiscalização.

A emissão pode ser feita de quatro formas principais:

A partir de 1º de outubro de 2025, quem transportar bens sem a DC-e (ou sem NF-e, quando aplicável) poderá ter problemas na fiscalização, como:

Além disso, a DC-e será considerada inidônea (sem validade) se for usada com erro, fraude ou fora das regras.

A exigência do documento está sendo implementada para evitar o uso indevido do transporte sem nota fiscal, coibir fraudes e melhorar o controle sobre a circulação de mercadorias no país, especialmente no crescimento das vendas online e no uso de transportadoras.

Graduada em Comunicação Institucional pela UFPR e pós-graduada em Marketing Digital, já passou por agências, e-commerce e empresas SaaS. Entusiasta a estudar sobre negócios e tecnologia, produz conteúdo para empreendedores e gestores que desejam aprender mais sobre como organizar, automatizar e ampliar a operação das suas empresas.

Se você está tentando entender como emitir nota fiscal em Curitiba, é bem provável que tenha se ... Ler mais

Emitir nota fiscal é uma obrigação para empresas que vendem produtos ou prestam serviços. No ... Ler mais

O CFOP é um dos pilares da emissão de notas fiscais no Brasil. Ele traduz em números a natureza ... Ler mais